Милиарди продължават да изтичат. Да си върнем България!

Лукойл в отговор-писмо отрича тези данни. Или поне, че се тълкуват неправилно.

Бившият министър Трайчо Трайков на свой ред заяви, че държавата може да глоби Лукойл с едни 500-600 млн лв.

Валентин Златев, генерален директор на "Лукойл България" и член на надзорния съвет на "Лукойл Нефтохим Бургас" заяви в интервю за „Капитал”:

„За разлика от битуващото мнение и насаждано от вашите колеги, с политика никога не съм се занимавал и няма да се занимавам. Така че коя политическа партия управлява не е мой въпрос и не е нещо, което, честно казано, ме интересува”.

Българите обаче ги интересува. Хиляди от тях зареждат коли и камиони всеки ден и не им е безразлично как се формират цените на горивата.

Предлагаме ви анализ, който коректно и много точно описва ситуацията. Особено важно е, че е освен изчерпателен е съобразен и с обществения интерес. Което не може да се каже за държавните институции и органи. Автор е Георги Георгиев.

***

Наскоро Прокуратурата повдигна обвинени срещу 93 годишна баба, защото в двора на старицата поникнали 3 стръка марихуана. Влачили старицата по съдилища, защото няма сили да стигне до края на двора си, за да види какви плевели са изникнали. В същия момент можем да се запитаме какво прави прокуратурата, когато иде реч за милиарди?! КАКВО СТОРИ за повече от две години след като от КТБ изчезнаха близо 4 милиарда лева?! Колко от тях разкри, колко обвинения повдигна?! Какво правят Прокуратурата и НАП, когато бюджета на държавата е ощетяван с милиарди лева годишно и то само от една фирма?!

Да вземем за пример Лукойл. Последните 9 години рафинерията „Лукойл Нефтохим Бургас“ АД отчита, че е на загуба и съответно няма да разпределя дивидент в полза на акционерите. За първите години след покупката на Нефтохим, Лукойл имаше извинение, тъй като трябваше да се покрива дълг (впрочем изкуствено натрупан). Но пък това бе причината рафинерията, струваща над 1 милиард, да се купи за тези мизерни 100 милиона – джобни пари за руски олигарх. Интересното е, че и от приватизацията през 1999 година не е разпределян дивидент никога. Как тогава придобилия го Лукойл Руска федерация ще си възвърне инвестицията, че и да отчете някаква печалба, каквато е и целта на всеки бизнес?! Явно че този въпрос не го вълнува. Не се вълнува и НАП. Сигурно има друг начин да се печели от рафинерията, но печалбата да не остава в България. Примерно – като се манипулират финансови резултати и се пренасят ползите и печалбата извън България. Законодателят е формулирал в ЗКПО извличането на подобен дивидент, маскиран като…скрито разпределение на печалба …в полза на компании, регистрирани извън България или компанията майка Лукойл.

Това ще бъде и целта на настоящото изложение.

За целите на изложението ще се позоваваме на официални факти и документи. Всички данни са взети от финансовите отчети на цитираните фирми, а анализа и обработката на данните са изготвени от професионалисти с дългогодишен опит в счетоводни и финансово анализи и корпоративно управление. Затова ето в началото няколко факта за „Лукойл Нефтохим Бургас“ АД, ПАО Лукойл Руска федерация и Литаско Швейцария.

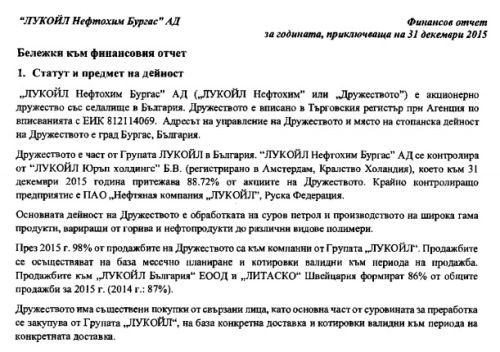

Ето факт доказваш, че Лукойл Руска федерация контролира завода в Бургас. Той е крайна контролираща компания, според отчетите и на двете компании. Приказките, че завода в Бургас не бил на руския Лукойл, а на някакъв холандски Лукойл са за „полезните идиоти“, както ги нарича Ленин.

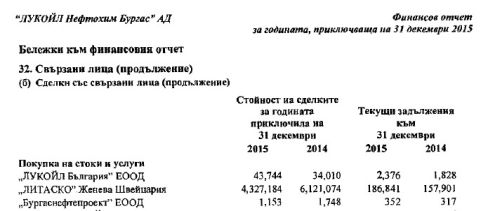

Ето факт, доказващ, че рафинерията в Бургас и Литаско също са свързани лица. Поне така пише в отчета на „Лукойл Нефтохим Бургас“ АД

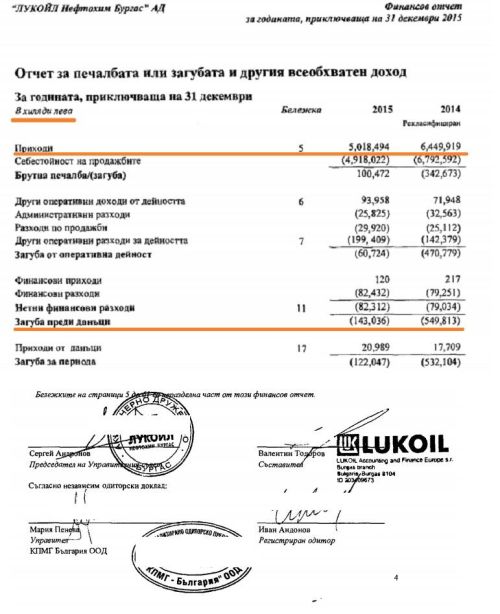

Трети факт. Това е част от Отчета за приходи и разходи на завода в Бургас за 2015 г. При над 5 МИЛИАРДА ЛЕВА ПРИХОДИ – ОТНОВО НЯМА ОТЧЕТЕНА И СТОТИНКА ПЕЧАЛБА. Трябва да уточним, че българската държава не знае какво се вкарва и изкарва от терминала в Росенец, защото там все още няма поставени измервателни уреди. Това практически е митнически пункт, но без митничари, през който може да се вкарва и изкарва безконтролно каквото и колкото си поискаш. НАП нехае, нехае и Агенция „Митници“ и упорито отказват да приложат закона и да осъществят контрол и то при няколко поредни правителства. Все едно това не е част от българската държавна граница, а руска територия?!

Четвърти факт, доказваш, съотношението тон-барел, което използваме по-надолу в изложението. А, то е че един тон е равен на 7.33 барела. Той е от финансовия отчет на Лукойл Руска Федерация за 2014 година. https://www.lukoil.ru/InvestorAndShareholderCenter/ReportsAndPresentations/AnnualReports

Пети факт от цитирания по-горе отчет, доказваш, че в завода в Бургас за 2014 г. са преработени 6 милиона тона нефт.

Шестият факт доказва колко е неразпределената печалба в баланса на Лукойл Руска Федерация за 2014 г. Тя е 84 милиарда долара неразпределена печалба. Това в лева е около 150 милиарда лева. Ако НАП реши да си поиска 5 милиарда лева от рафинерията в Бургас, не трябва да се притеснява, че Лукойл Руска Федерация няма пари. Има пари…даже може да се каже, че е “зарит” с пари. Ето го и факта от техния официален отчет.

Практически манипулирайки финансовите резултати в цялостната си международна схема Лукойл регистрира загуби в редица свои предприятия в чужбина, а значителна част от печалбата се консолидира в компанията – майка и от там в руския бюджет, т.е това е още един скрит данък „Русия“.

Седмият факт е изключително показателен. Това е признание на висш член на ръководството на Лукойл Руска Федерация , че той ще бъде рентабилен и при 25 долара за барел нефт. Не ми се мисли колко е печалбата години наред, когато барелът бе над 100 долара, а в България изобщо нямаше измервателни уреди.

https://www.lukoil.ru/InvestorAndShareholderCenter/ReportsAndPresentations/AnnualReports

„Лукойл“ ще запази минимална рентабилност и при цена на петрола от 25 долара за барел, коментира пред медии вицепрезидентът на компанията Алексей Федун, цитиран от РБK.

Ключово изказване, което може лесно да ни ориентира за размера на свръхпечалбата и свръхнадценката при цени на петрола от над 100 долара за барел години наред. Въпреки това през цялото това време „Лукойл Нефтохим Бургас” АД отчита, че е на загуба. Дали ще е така, ако не работеше на ишлеме и то изцяло за Литаско?! Редно е да се запитаме защо суровината не се доставя директно от Лукойл Руска федерация, а трябва да премине по документи през Швейцария?! Така е и с над 50% от готовата продукция, която се изнася за други страни, но през Швейцария. На каква цена „Лукойл Нефтохим Бургас” АД продава готовата продукция, на каква я реализира Литаско, може да установи НАП, но е факт, че рафинерията в България отчита постоянни загуби, а Лукойл Руска федерация – неразпределени приходи за 84 милиарда долара. Практически от отчетите на компанията излиза, че тя работи изцяло на ишлеме от Литаско. Редно е НАП да се запита защо свързаните лица Лукойл Руска федерация и „Лукойл Нефтохим Бургас” АД прекарват петрола с танкери през Женевското езеро и на каква цена влиза той в Женевското езеро, а после и в рафинерията.

Би следвало да се приложат разпоредбите за данъчното третиране на взаимоотношенията между свързани лица, регламентирано с разпоредбата на чл. 15 от ЗКПО – Когато свързани лица осъществяват търговските и финансовите си взаимоотношения при условия, които оказват влияние върху размера на данъчната основа, отличаващи се от условията между несвързани лица, данъчната основа се определя и се облага с данък при условията, които биха възникнали за несвързани лица.

Би следвало НАП да разполага със специалисти по петролна икономика и финанси, които да правят анализи за съответствие на пазарната среда на всеки един от формиращите елементи в дейността на „Лукойл Нефтохим Бургас” АД – от входа до изхода, за да определи точно „условията, които биха възникнали за несвързани лица“, както повелява закона. От цената на суровия петрол до цената на горивата. Редно и да се запитаме защо НАП не го прави, при положение, че иде реч за милиарди?! ЗАЩО!?

Съгласно ЗКПО чл. 267 – Данъчно задължено лице, което извърши скрито разпределение на печалба, се наказва с имуществена санкция в размер 20 на сто от сумата, представляваща скрито разпределение на печалба.

В случая не трябва да се обвързваме само с предписаното от ЗКПО, защото размерът на щетите за бюджета през всичките тези години е такъв, че би трябвало да се приложат разпоредбите на НК предвидени за данъчни престъпления в особено големи размери, а по отношение на длъжностните лица – длъжностни престъпления и затаяване. Всъщност, размерът на санкцията, предвиден в ЗКПО далеч надвишава не само стойността на цялата рафинерия, но и на нейната инфраструктура – данъчни складове, продуктопроводи, помощна инфраструктура. Дори и да включим бензиностанциите на свързаната фирма „Лукойл България“ ЕООД, едва ли ще се достигне до сумата от около 5 МИЛИАРДА ЛЕВА, с които би следвало НАП да санкционира компанията поне за периода на данъчна давност. Да не говорим, че в случая давността би следвало да се определя от предвидените в НК разпоредби за съответните престъпления в особено големи размери.

С други думи – ако НАП и поредица от финансови министри изпълняваха задълженията си, предписани от закона и се опитваха да защитават българския национален интерес тази рафинерия и прилежащата й инфраструктура отдавна трябваше да е конфискувана и изложена на публична продан.

В § 1, т. 14 от ДР на ЗКПО е определено, че „пазарна цена“ е цената по смисъла на § 1, т. 8 от ДР на ДОПК и това е „сумата без данъка върху добавената стойност и акцизите, която би била платена при същите условия за идентична или сходна стока или услуга по сделка между лица, които не са свързани„. Да не говорим, че НАП разполага с конкретната информация ден по ден за движението на цените на петрола, НАП има ресурса, както и законово задължение да го направи!

Какво се случва на практика?! НАП не правят независим анализ за съответствие на пазарна среда – както го изисква ЗКПО, а сляпо потвърждава нещата, които им дават от счетоводството на Лукойл Нефтохим, въпреки че разполага с десетки служители, които работят по това направление. Де факто, подобно на Върховният административен съд, НАП се е превърнал в офис на Лукойл, в който се легализират зулуми.

Най-близкият метод за изчисляване, определен от закона, е регламентиран в § 1, т. 10 от ДР на ДОПК – т.3. – методът на увеличената стойност, при който обичайната пазарна цена се определя, като себестойността на продукцията се увеличи с обичайната печалба;

ОАО Лукойл Руска Федерация попада в точка 3, защото той е производител на суровината нефт и при него имаме себестойност на производството + обичайната печалба + транспортните разходи. Свързани лица са, което е декларирано и в отчетите на двете компании. Можем да определим средната стойност за изчисление на 37.5 долара за барел. Може да се определи на 35 или 40 долара на барел. Всичко над тази цена до цената по която нефта влиза в завода от Литаско Швейцария е разлика, която се третира като скрито разпределение на печалба и подлежи на санкциониране от НАП.

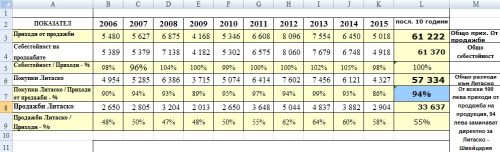

Какво виждаме за последните 10 години от отчетите на „Лукойл Нефтохим” АД и свързаната фирма Литаско, от която закупува суровината?!

За улеснение ще предоставим на НАП в табличен вид данните от отчетите, според които излиза, че 94% от разходите на компанията са за закупуване на суровина от свързаната фирма Литаско:

За да разберат повече от хората, които не са професионалисти, ще се опитам да обясня с прост пример. Представете си, че искате да скриете доход. Вместо да закупите стоката на нормална цена директно от производитела, вие я закупувате от трето лице на завишена цена. Производителят си получава от третото лице и надценката, а вие отчитате, че сте на загуба и не плащате данък. По същия начин продавате на третото лице готовата си продукция без печалба, а то я реализира с печалба. Когато това трето лице е регистрирано извън територията на България, съответно и печалбата отива там и така лесно лъжете НАП, който услужливо си затваря очите, когато иде реч за милиарди годишно.

Да не говорим, че в случая грубо се погазват изисквания и на международните счетоводни стандарти, както и на разпоредбите за трансферно ценообразуване.

В резултатите от взаимоотношенията между завода в Бургас и фирма Литаско, Швейцария екипът ни от финансисти, счетоводители и юристи установи на база условно приети усреднени цени и курс на долара и официалните данни, декларирани от компанията за десетгодишен период следната разлика в реалния и отчетения финансов резултат, които представяме в долната таблица. Бихме могли да представим резултатите и по години с конкретния курс на долар и цена на барел, но първо – не екипът ни получава пари от данъците на българските граждани, а служителите на НАП, които би трябвало да защитят националния интерес и този на данъкоплатците и второ – не екипът ни има правомощията да изиска фактурите, по които се закупува суровината и се продава готовата продукция. Това може да го стори НАП, както и Прокуратурата, вкл. и искайки съдействие от швейцарските финансови служби. Защо не го правят – сетете се сами.

Пояснения по горната таблицата

(целта на този анализ не е да даде точните цифри на размера на пропуснатите ползи, изнесените приходи и т.н., а тяхната приблизителна стойност. Това е работа на прецизен и детайлен анализ, който може и трябва да формира в юридически издържани рамки размера на претенцията на държавата спрямо Лукойл. Тук искаме да покажем и докажем механизма на извеждане на ползите от България и ограбването на българската хазна, българския данъкоплатец и потребители, както и ключовата роля на държавата през НАП като бездействие и де факто мълчаливо съгласие, което се инкриминира като престъпно бездействие.)

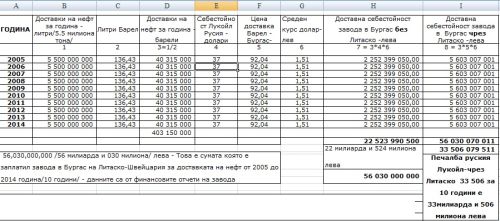

Колона B. От финансовия отчет на Лукойл Руска Федерация за 2014 год. се вижда, че доставката на нефт за завода в Бургас е за 6 милиона тона нефт. През годините доставката варира от 4 до 6.5 милиона тона. За целта на този обобщен анализ нека вземам средна доставка от 5.5 милиона тона.

Колона C. От финансовия отчет на Лукойл Руска федерация за 2014 год. се вижда, че съотношението тон-барел е посочено и един тон се равнява на 7.33 барела. От тук се получава, че един барел е равен на 136.43 литра.

Колона D Средна доставка на нефт барели за година в завода в Бургас.

Колона E. Зам. директорът на компанията-майка „Лукойл” Руска Федерация Алексей Федун заяви официално, че производството е рентабилно и при цена на барел 25 долара. Лукойл Русия е собственик на завода в Бургас, и ако продаваше директно на завода/което е и най-логично, а не чрез посредник – офшорка/, и като добавим транспортни разходи за доставка до завода в Бургас 12 долара на барел (завишени максимално), получаваме 37 долара доставна цена на нефта в завода. Ако Лукойл Руска федерация не беше производител на нефт, тогава може да се приеме донякъде доставката на нефта чрез швейцарската офшорка Литаско, както и завишаването на цената до нива, каквито си искат. Нека приемем една разумна цена на доставка от 37 долара, която далеч надвишава цитираните от Федун 25 долара, като за целите на анализа приемаме цена от 37 долара. НАП, ако желае, може да ги сметне на 40 долара за барел, ако им е по-удобно.

Колона F. Общия разход за доставка на нефт за последните 10 години е 56 милиарда и 30 милиона лева. Общо доставката на нефт за 10 години е 403 милиона барела. 56 милиарда разделени на 403 милиона се получава 139 лева. Превърнати в долари по средна цена от 1.51 получаваме 92.04 долара на барел. На такава средна цена цена влиза в счетоводството на завода барел нефт.

Колона G. Средният курс на долара за 10-те години е определен на база движението на курса през тези години на 1.51 лева. По информация от БНБ.

Колона H. Разходите, които би начислил всяка година заводът в Бургас в разходите за производство на продукцията без да имаме оскъпяване на доставките от Литаско.

Колона I. Разходите, които начислява всяка година заводът в Бургас в разходите за производство на продукцията. Разликата от 3 милиарда и 351 милиона лева на година може да се приеме като чиста печалба на руския Лукойл чрез врътката с доставка от Литаско, която заминава директно в сметките на Лукойл Руска Федерация. Това съгласно нашия ЗКПО се нарича скрито разпределение на печалба, което се санкционира по нашия ЗКПО с 20% от сумата. Това може и би трябвало да установи НАП като направи пълна данъчна ревизия на Лукойл нефтохим Бургас АД, ако иска да защитава интересите на българската държава и българските граждани. Така за последните 10 години Лукойл Руска федерация е източил чрез врътката с офорката Литаско около 33 милиарда лева. Сума която е стряскаща откъдето и да я погледнеш. (Сумата може да се окаже и по-голяма след прецизен анализ и въвеждане на конкретните данни по години, както и по-малка, но очакваното от нас отклонение е не повече от 10%, което и в двата случая формира умопомрачителни загуби за държавната хазна.

Да не говорим, че през този период имаше години, в които цената на барел беше и над 100 долара. Сещате ли се каква е свръхпечалбата на Лукойл, при положение, че декларират рентабилност и при 25 долара за барел?! В нашия случай обаче, рафинерията и производителят са свързани лица и колкото по-висока е цената на барел, толкова повече приходи отиват при производителя.

Ето как се изчисляват тия над 5 милиарда лева които НАП трябва да поиска от „Лукойл Нефтохим Бургас“ АД. Връщаме само 5 години назад заради давността която за данъчни престъпления е 5 години.

Отново да уточним – тук иде реч само за суми, събираеми по сроковете с данъчна давност. На лице са всички данни обаче да се задейства прокуратурата и да се приложат разпоредбите на НК, както и сроковете за давност, предвидени там, т.е. – от момента на приватизирането на рафинерията. Нормалната логика на нещата сочи, че българската държава би следвало да приложи подобен механизъм на онзи, който руската приложи срещу Юкос.

Това са вредите нанесени на държавата, така да се каже, само чрез входа на „Лукойл Нефтохим Бургас“ АД, където е настанена офшорката Литаско Швейцария. Напълно е възможно вреди да са нанесени и при изхода на фирмата, където пак е настанена Литаско. Над 50% от износа на продукция минава през нея. По документи излиза, че горивото от България се изнася за Македония или Турция с танкери по Женевското езеро. По какви цени се изнася и продава на трети страни също е много любопитно. Нека НАП провери и това. Сигурни сме, че размерът на събираемите задължения ще набъбне още.

Всъщност, ако имахме НАП и Прокуратура, които защитават българския национален интерес, би следвало тази рафинерия вече да е собственост на българската държава!!!

Не бива да се чудим защо от парламентарната трибуна един депутат заявява, че Лукойл е туморът на България, но никой не реагира – нито парламентарни комисии, нито КЗК, нито НАП, нито ДАНС, нито Прокуратура. Това не бива да ни учудва.

Защото не нашата държава има Лукойл.

А Лукойл си има държава.

Като допълнителен резултат от обсебването на държавността българският потребител получава и картел, който изкуствено поддържа завишени цени на горивата и работи с търговска надценка, надвишаваща в пъти нормалната търговска надценка в другите европейски държави.

Сравнете сами и се замислете.

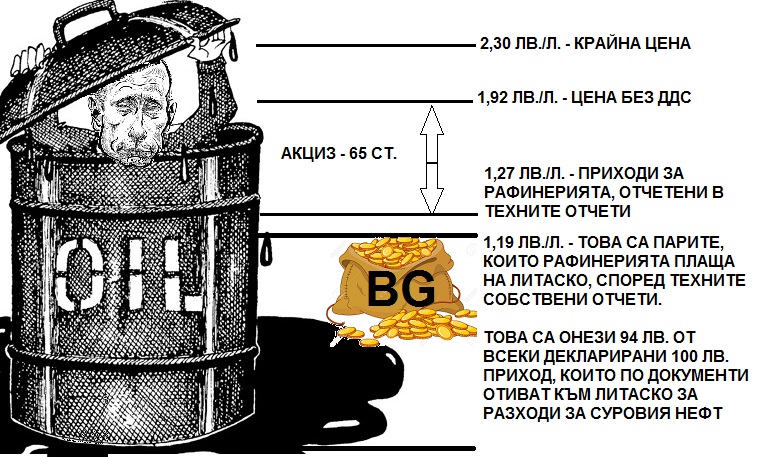

В България акцизът е само 65 стотинки/литър. В Германия – 1,20 лв./литър.

А крайната цена е еднаква с тази в Германия – 2,10 лв.

От всеки литър в германската хазна влизат 1,20 лв., а в българската – само 65 стотинки. В Германия в рамките на останалите 90 стотинки влизат цената на петрола, преработката му, транспортните разходи и печалбата на търговеца и рафинерията.

В България в цената за всеки литър тази сума в момента е 1,45 лв. Разликата в цената на 1 литър е 1,45 – 0,90 = 55 ст. на литър отгоре. Това е приблизително стойността на свръхнадценката на всеки литър гориво, която организираният картел прибира необосновано.

Дори да се увеличи акциза само на 1 лев, в хазната ни ще влизат годишно над 2 милиарда лева повече. Просто тези пари ще ги прибира държавата, а не организирания картел, докато крайната цена си остава същата.

За да си представите какво означава само тази сума – това са по 1000 лв. отгоре за всеки пенсионер.

Въпреки тази свръхнадценка, надвишаваща нормалната търговска печалба в пъти (в Германия тя е не повече от 10 ст/литър, а тук – над 40 ст./литър), дори и дистрибуторът „Лукойл България“ ЕООД отчита за последните 5 години над 20 милиарда лева приходи и нито стотинка печалба. Ум да ти зайде от наглост, безочие, както и от безхаберието на НАП и Прокуратура. И рафинерия, и дистрибутор отчитат години наред десетки милиарди приходи и нито стотинка печалба, за разлика от Лукойл Руска федерация, който отчита 82 милиарда долара нераздадени дивиденти.

Другият тъжен и страшен факт – това са публични данни, до които всеки журналист и медия имат достъп. Замисляте ли се защо в нито една от т.нар. национални телевизии, в нито едно радио или вестник тези факти не се публикуват, не се коментират и темата е табу?! Мълчат като пукали, сякаш това не са официални данни и документи, сякаш това се случва в друга паралелна България, в която само те си живеят. И как българите да научат ИСТИНАТА?! Как да знаят къде изтичат паричките от хазната и от джоба им?!

Какво може да се купи с 1% от 30 милиарда – т.е. с 300 милиона?! Освен правителство, парламент и съдебна система?! Могат ли да се купят и медии?! А ако процентита са 2% ?!

Интересно ми е и какво ще направи новото служебно правителство по въпроса и най-вече новият финансов министър. Нали новият президент се кълне, че ще защитава националния интерес. Да видим чий национален интерес ще защити и дали ще назначи финансов министър, който ще предизвика проверка?!

Няма да е зле Европейската комисия да разпореди цялостно разследване на дейността на компанията на територията на целия ЕС, за де се прецени как и с колко е ощетяван бюджета на отделните държави-членки, освен този на България. Очевидно е, че трябва европейското законодателство спешно да бъде допълено с по-стрикти норми, който да пресекат изтичането на огромни средства от съюза, които впоследствие се използват за руиниране на държавността в отделни страни-членки, така и на целия съюз като цяло.

Георги Георгиев

istinata.bg

Моля, подкрепете ни.