2|

8337

|

АКТУАЛНО

Европа отбелязва Деня на свобода от правителството

Днес, 7 юни, настъпва денят на свобода от правителството (tax freedom day) в Полша според резултатите от проучването на авторитетната фондация „New Direction”. Tя е локализирана в Брюксел и работи в тясно сътрудничество с Европейския парламент като дейността и е насочена към реформирането на европейските политики в духа на свободното пазарно стопанство.

Настъпването на този ден е добър повод да се запознаят българските граждани по-подробно с резултатите от проучването, които касаят и тях. Днес те ще излязат за първи път и в останалите страни-членки на ЕС. Партньор за България на този многонационален „мозъчен тръст” е изследователска агенция “e-Scan”

Юни, 2011 г.

1. КАКВО Е ДЕН НА СВОБОДА ОТ ПРАВИТЕЛСТВОТО (tax freedom day)?

Най-общо казано, това е денят, в който гражданите спират да работят за правителството и започнат да работят за себе си. Датата показва кога заплануваните бюджетни приходи биват изпълнени от съответните приходоизточници (данъци, осигурителни вноски, такси и др.), при допускането че всичко изработено бъде моментално изземвано от държавата.

2. ЦЕЛИ И МЕТОДОЛОГИЯ НА ПРОУЧВАНЕТО

Изследването е организирано от авторитетната международна фондация за реформиране на европейските политики ‘New Direction”, локализирана в Брюксел. Непосредственият изпълнител е Институт Molinari, Paris. Основната му цел е да определи деня на настъпване на свобода от правителството във всяка една от 27 страни-членки на ЕС на базата на данъчно-осигурителното бреме в тях, като по този начин осигури база за международни сравнения.

За постигането на формулираната цел, изследването прилага единна методология за всяка една от страните-членки. Базирайки се на брутната средна работна заплата във всяка страна, проучването изчисли „ изискуемото от правителствата” срещу тези заплати, в това число: данъци, вноски за социални осигуровки, както от работодателите, така и от работниците, ДДС, такси, мита, глоби и т.н. По този начин съотнасяйки ги изследването определи броя на дните от годината, в които типичният работник работи, за да плаща на държавата и датата („ден на данъчна свобода”), от която той започва да се запазва плодовете на своя труд.

3. НЯКОИ ПО-ВАЖНИ РЕЗУЛТАТИ И КОНСТАТАЦИИ

Пресметната степен на данъчно-осигурителна тежест (%) служи като основа за определянето на частта от календарната година, в която заетите работят за запълване на предвидените бюджетни постъпления, което на практика означава и за идентифициране на деня на свобода от правителството. За различните страни-членки този ден настъпва различно. Обобщаването на тези дни дава възможност да се състави следния календар за деня на свобода от правителството:

КАЛЕНДАР ЗА ДЕНЯ НА ДАНЪЧНА СВОБОДА В СТРАНИТЕ ОТ ЕС ЗА 2011 ГОДИНА

Месец от годината Ден от месеца Страна, в която е настъпил деня на свобода от правителството

МАРТ 13 КИПЪР

АПРИЛ 16 МАЛТА

МАЙ 10 ИРЛАНДИЯ

17 ЛЮКСЕНБУРГ

17 ВЕЛИКОБРИТАНИЯ

18 БЪЛГАРИЯ

19 ИСПАНИЯ

29 ПОРТУГАЛИЯ

ЮНИ 03 СЛОВЕНИЯ

07 ПОЛША

07 ДАНИЯ

10 ЧЕШКА РЕПУБЛИКА

11 ЕСТОНИЯ

12 ГЪРЦИЯ

12 ФИНЛАНДИЯ

15 СЛОВАКИЯa

17 НИДЕРЛАНДИЯ

19 ЛИТВА

22 ЛАТВИЯ

ЮЛИ 01 ИТАЛИЯ

01 РУМЪНИЯ

10 ШВЕЦИЯ

11 ГЕРМАНИЯ

23 АВСТРИЯ

26 ФРАНЦИЯ

29 УНГАРИЯ

АВГУСТ 04 БЕЛГИЯ

Една от сериозните констатации, направени в проучването е увеличението на степента на данъчно-осигурителна тежест като цяло за ЕС. Усреднено за ЕС тази тежест е нараснала от 43.99% през 2010 на 44.23% през 2011година. В голяма степен това се дължи на повишените ставки на ДДС през 2011 година в 13 страни-членки, вследствие общите мерки за намаляване на бюджетните дефицити. Но това е явната страна на нещата. Незабележимата се изразява в увеличаването на относителния дял на социалните осигуровки плащани от работодателите, които много често са невидими за заетите работници и служители. Делът им в общата тежест за 2011 година е вече 42.8%, като тенденцията е непрекъснато да се увеличава, поради напрежението, което изпитват отделните осигурителни системи свързани със застаряването на населението и увеличаване на трудово неактивните хора. Делът на трудово активните, които носят на плещите си тежестта на социалните рискове е по-малък вече от половината (45,7%) и има тенденция да намалява.

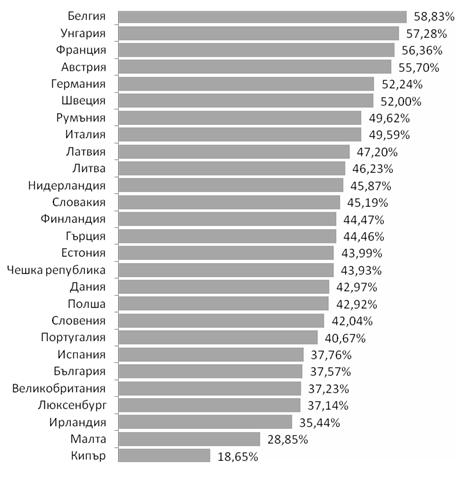

Илюстрирането на степента на данъчна свобода по отделни страни-членки на ЕС може да се осъществи чрез следната графика:

Графика 1: Изчисление на реалната степен на данъчно-осигурителна тежест(%) по отделни страни на ЕС

Както се вижда от графиката с най-малка тежест, респ.най-рано настъпва деня на свобода от правителството в островните държави-членки на ЕС- Кипър, Малта, Ирландия и Великобритания, като известното повишаване на ДДС във Великобритания е причината тя да отстъпи четвъртото място на Люксенбург.На другия полюс са Белгия и Унгария, като Белгия е в момента най-голямия бирник в Европа, а Унгария страната с най-висока ставка на ДДС(25%). България е сред страните, където най-рано настъпва деня на свобода от правителството, но това не трябва да ни заблуждава, защото задължително трябва да се отбележи, че това по –ограничено бреме се съпровожда с най-ниската брутна работна заплата. На противоположния полюс е Дания като разликата в заплащането на типичния работник колкото и да ни е неприятно е 20 пъти.

Проучването установи още една интересна особеност. Разликата в степента на данъчна тежест между страните с „плосък” данък и страните с „прогресивно” данъчно облагане расте в неблагоприятна посока за страните с „плосък” данък. Общата данъчна тежест при тях е 46.4%, докато при „прогресивната” система-43.3%. Без да се отричат предимствата на тази система в легализирането на „сивите” доходи в икономиката и осигуряването на по-големи данъчни постъпления, трябва да се отчетат няколко обстоятелства. В 7 от 8 страни с плосък данък бяха увеличени данъчните ставки по ДДС в сравнение с 2009 година, което рефлектира върху общата тежест. Освен това в тези страни осигурителното бреме е по-високо в сравнение със страните с прогресивно данъчно облагане.

4. НЯКОИ ПО-ВАЖНИ КОНСТАТАЦИИ ЗА БЪЛГАРИЯ

Kaкто се вижда от календара за деня на свобода от правителството, този ден тази година за България е настъпил на 18 май. До аналогични заключения са стигнали и експертите от института за пазарна икономика, които са използвали друга методика при изчисляването му. Определяйки времето, за което ще се покрият предвидените консолидирани бюджетни приходи и отчитайки планирания бюджетен дефицит, те изчисляват че 14 май е деня на българската свобода от правителството.

Това,че в България този ден настъпва сравнително рано (хронологически българският ден е 6 по ред от 27 такива дни) и това, че тази година той настъпва у нас 7 дни по-рано не бива да заблуждава. Както стана ясно предлагания модел е една условна времева конструкция, която се използва основно за международни сравнения и съпоставки. Резултатите и изводите от тях не бива да се пренасят автоматично върху протичането на всички макроикономически процеси. Самият факт, че въпреки сравнително добрите перспективи за инвеститорите от гледна точка на данъчно-осигурителни задължения, притокът на преки чуждестранни инвестиции за 2010 година се е свил наполовина в сравнение с предходната кризисна година говори красноречиво в тази посока.

България не прави изключение от констатираните тенденции, наблюдавани в другите европейски страни. Въпреки по-ранното настъпване на деня на данъчна свобода, когато се концентрираме върху изменението на степента на данъчно-осигурителното бреме, ще констатираме запазване на основни данъци като ДДС, корпоративен и подоходен данъци, но покачване на социални осигуровки и минимални осигурителни прагове, което възпроизвежда картината на незабележимо за трудово активните хора покачване на данъчното бреме. Ако към тях се прибави и покачването на акцизите, имуществените данъци и таксите, картината става още по-тягостна.

Моля, подкрепете ни.

Реклама / Ads

КОМЕНТАРИ

Реклама / Ads