Банково-застрахователен екшън

Стоян Колев

В една от добрите пародии на “Рамбо”, главният герой, попаднал в плен, трябваше да изтърпи страховито изтезание. Беше спуснат в покрит с решетка трап, заедно с един застрахователен агент. Трябваше да прекара с него 24 часа!

На фона на сламените колиби в джунглата, придружаван от полуголи азиатци, препасани с патрондаши и с автоматично оръжие в ръцете, агентът в безупречен черен костюм с бяла риза и вратовръзка, размахваше уверено кожена чанта и не спираше да говори. Докато слизаше в ямата от устата му се лееше: „При тази ситуация най-доброто за Вас е... „, „Съветвам Ви да... „, „Необходимо е единствено... „, „Не смятате ли, че... „Този път Рамбо не издържа и се огъна пред коварния враг.

По подобен начин се чувствам всеки път когато ме атакуват застрахователни, пенсионни или банкови агенти, защото след като поддадеш на словесната им психоатака идва и най-страшното. Финансовите загуби и безкрайните преписки, ако си потърсиш правата и отговори, които те карат да се чувстваш притеснен и унизен.

“ЮРОБАНК И ЕФ ДЖИ БЪЛГАРИЯ” АД или по старому Пощенска Банка предлага специална програма “Премия” на големи корпоративни клиенти с цел да стимулира служителите им да получават заплатите си през нея. В замяна обещава по-висока лихва за разплащателната сметка с дебитна карта, безплатно теглене от банкоматите на Банката, безплатно обслужване на сметката, преводи без комисионна и други преференции. Наистина сериозни аргументи, при това скрепени с писмено споразумение между две сериозни институции – как да не се съгласиш!

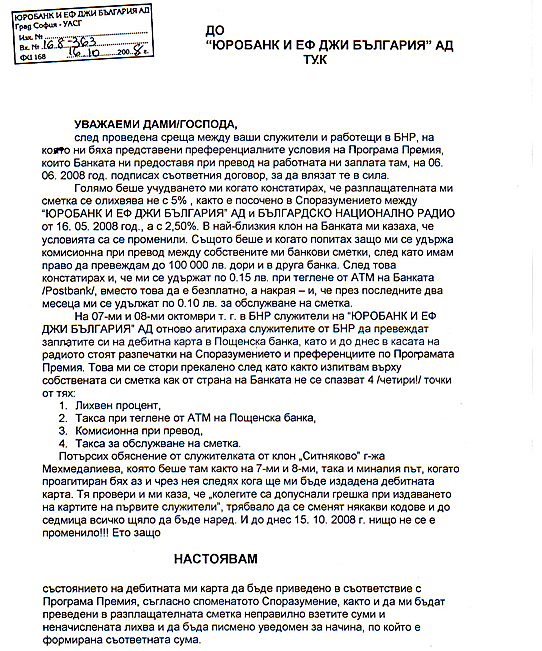

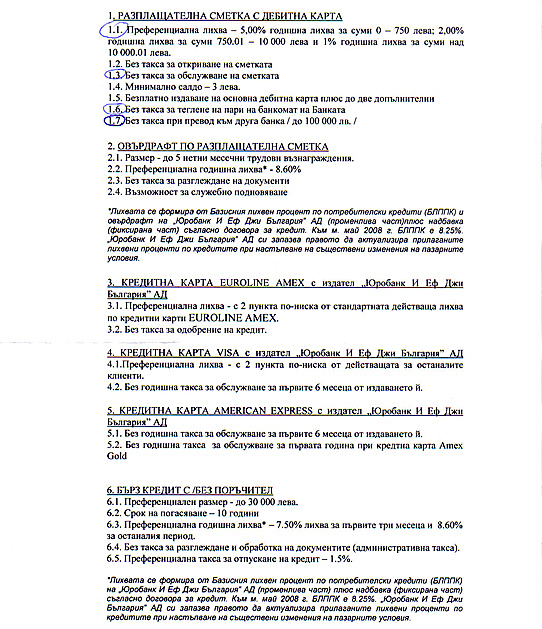

Изненадата и разочарованието идват още първия месец с първата теглена сума – начислена ти е такса! Превеждаш сума от разплащателната си сметка в спестовната – отново такса /въпреки, че прехвърлянето между свои сметки в една банка е безплатно по принцип/. От парите ти е удържано и за обслужване на сметка и като капак - обещаната лихва е наполовина по-малка!

Четири от най-примамливите обещания не са спазени, питаш защо, а в банковия салон вдигат рамене незнаещо – сигурно са се променили условията. Как са се променили, защо не си уведомен, нали има споразумение, договор? “Така е, защото... “ следва многословен, объркан отговор, от който не се разбира точно защо. И понеже у нас по-приложима е поговорката “Дума дупка не прави.”, а не “Казана дума – хвърлен камък!” решавам да поставя въпроса писмено, подкрепен с документи и официално заведен с входящ номер.

Обяснявам ситуацията, посочвам конкретните пунктове, в които Банката не изпълнява договореното и прилагам извлечение от сметката и копие от Споразумението – ако ги нямат. Искам да бъдат възстановени неправилно взетите суми, да бъде начислена лихвата, която би текла върху тях, ако си бяха останали в сметката и разбивка какво точно е възстановено.

В подобни случаи се очаква поне извинение и обяснение.

Отговорът е меко казано странен – била извършена проверка и „с оглед на създалите се временни затруднения по прилагането на Споразумението” били предприети действия, за които съм бил информиран по време на срещите си с техните служители. Създаден бил специален комбиниран продукт, който изключва събирането на оспорваните от мен суми, неправилно начислените такси са ми възстановени, а всички лихви били съществено променени поради съществените промени във финансовата среда в Република България, което ми било разяснено.

Няма извинение, няма разбивка, а обясненията, за които става дума са устни и недоказуеми. В същността си са:

1. Лихвата от 5 е станала 2,5 на сто, защото били създадени нови спестовни сметки с по-висока лихва.

2. Била допусната грешка с първата група подписали договори с банката, но сега им е открита нова сметка с нови дебитни карти , с нов ПИН и с тях вече всичко ще е наред.

Почти ученическо е извинението с грешката, която някакви имагинерни колеги допускат и която винаги е в ущърб на клиента. А и защо е смяната на картата с такава, чийто неудобен ПИН не може да се сменя, а трябва да бъде наизустяван?

Как да разбера, че възстановената сума е тази, с която реално съм ощетен, след като не се обяснява как е формирана?

„Финансовата среда” точно за тези 10-ина дни след сключването на договора ли се промени така драстично и защо той не е съобразен с нея?

Какво ме интересуват мен новите спестовни сметки, които може и да не ползвам и защо заради тях трябва да бъде намалена уговорената лихва по разплащателната ми сметка не е ясно.

Впрочем ясно е – оправдание да държиш парите си в тяхната банка, за тяхна изгода, без да имаш обещаните ползи. Но дали не е по-добре да държиш парите си под дюшека?!?

На подобна мисъл навежда друга практика на същата банка - ако парите ти са в нейна сметка, не можеш да ги вложиш на промоционален депозит. Откъде ще дойдат свежите пари, след като заплатата ти се превежда в същата банка?! Явно трябва да ги изтеглиш, да ги затвориш в някой буркан и да ги извадиш, когато ще отваряш депозитна сметка.

Със заплатата си в банката купуваш валута по изгодния за нея курс и искаш да я сложиш на промоционален депозит. Не може! Това не били твои пари, а на банката – трябва да добавиш 10 на сто на каса.

Е, добре – ако си изтеглиш твоите си левове и на касата купиш валута и после пак там я внесеш? Не можело, защото Системата щяла да разбере и служителят – наказан. Съответно служителят се пази от Системата, защото Системата се грижи за своите хора и се множи в нови и нови офиси и сгради. Бил съм в доста страни по света, включително и Швейцария – никъде не съм виждал подобно струпване на банкови салони на единица площ и население. Както и на бензиностанции, автомивки и аптеки. Да не говорим, че когато веднъж се опитах в централата на ING в София да сменя пътнически чекове, които ми бяха издадени от ING в Холандия, за да ми бъдат осребрени у нас, се оказа, че двете ING-та нямат директна комуникация помежду си и единствено бившата Булбанк може да ми ги смени /при убийствени условия разбира се/. Но това е друга тема! А започнатата ще завърша с още един пример – този път застрахователен. Агентка на ДЗИ, спечелила нечие доверие бива допусната в многолюдно учреждение и започва да агитира човек след човек да сключат много изгодна левова застраховка, която не само ще покрие щетите им при злополука, но и се натрупва като пенсия – дори накрая получаваш повече отколкото си внесъл – нещо рядко за застраховките, защото те все пак покриват и рискове, а не са лихвоносещи банкови услуги. След време идва отново и агитира да промениш същата застраховка в новооткрита, която е във фиксираната валута Евро и по този начин да избегнеш инфлацията. Условията са същите, нищо не губиш, внесените пари се преизчисляват по фиксинга на БНБ и се натрупват като предплатени месеци за новата застраховка – нужен е само един подпис и продължаваш да печелиш сигурност, спокойствие и пари, само че още повече.

Ако обаче си направиш труда да направиш доста изчисления, се оказва, че от едната година, през която си внасял, губиш половината вноски. Ако тръгнеш да оспорваш и разпитваш защо /по дългия път на преписките/ ще разбереш, че за тази една година си остарял и това съответно променя условията. Да, парите ти са преизчислени и не се губят само дето 12-те месеца, за които си плащал са станали 6. Как е възможно Христина, една от най-добрите ни, многократно награждавани агенти, да се обърка така! Или не се е объркала – просто не е знаела. Да се върне старото положение – не може. Е до пенсия има още много време – какво е половин година повече!

Спирам до тук, защо въпросът с пенсионните фондове е още по-объркан. Единственото общо е натрапливото обайване от страна на тези човеколюбиви организации, които любят обаче само себе си и изглежда, че ако не си техен човек по-скоро си дойна крава.

Моля, подкрепете ни.

.jpg)